「自転車保険って本当に必要?」

「TSマークだけで足りるの?」

「できれば安く備えたい…」

そんな不安を感じていませんか?

最近は自転車事故による高額賠償のニュースも増えており、自治体によっては保険加入が義務化されています。

ただ、自転車保険は内容をよく見ないと、実際に事故が起きた時に「思っていた補償と違った…」という落とし穴もあります。

この記事では、自転車保険の注意点や、無理なく備えやすい保険の選び方をわかりやすく解説します。

自転車保険の加入率は約6割

近年、自転車保険の加入は広がっており、加入率は約6割程度とされています。

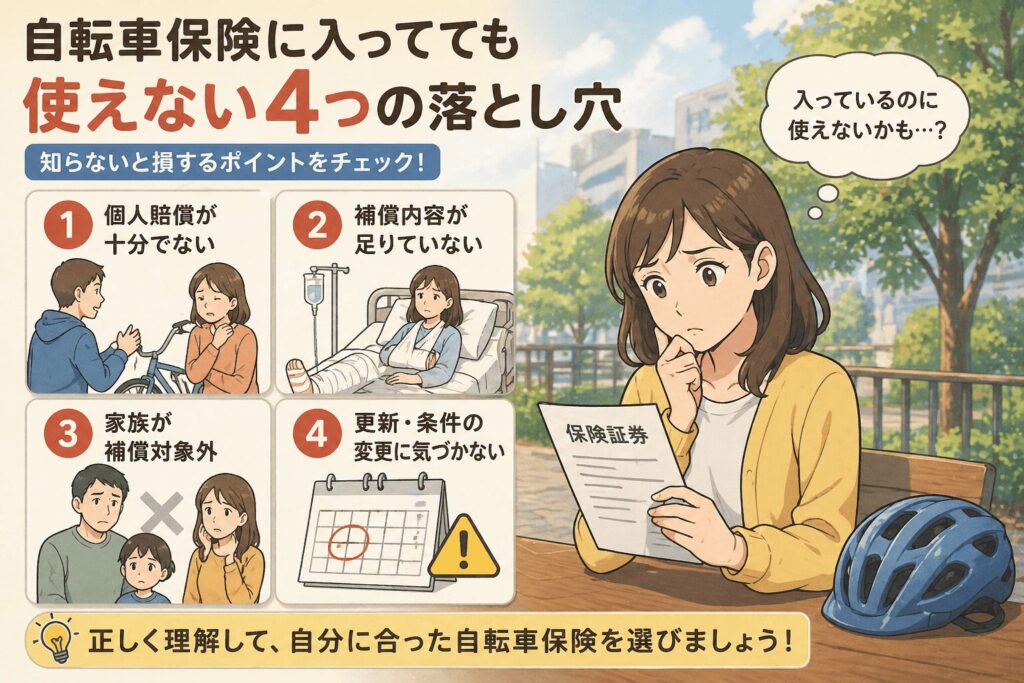

ただし注意したいのは「加入している=十分な補償とは限らない」という点です。

自転車保険の選び方の基本

自転車保険を選ぶときに重要なのは、「どれが一番安いか」ではなく「自分の保険状況に合っているか」です。

まず確認すべきは、すでに自動車保険や火災保険に個人賠償責任が付いているかどうかです。すでにカバーされている場合、新たに自転車保険へ加入する必要がないこともあります。

次に重要なのが補償内容です。特に「相手への賠償金額」と「自分のケガの補償範囲」は必ず確認が必要です。プランによっては入院のみで通院が対象外のものもあります。

最後に、更新型かどうかもチェックポイントです。更新忘れや条件変更で、気づかないうちに補償が変わることもあります。

この4つを押さえておけば、大きな失敗は避けやすくなります。

「どの保険を選べばいいのかわからない…」

という方は、自転車保険の選び方もあわせてチェックしてみてください。

▶ 自転車保険の選び方|後悔しない比較ポイントをわかりやすく解説

https://hanamiti.com/jitensha-hoken-erabikata/

店頭加入は内容を確認しないまま決めやすい

自転車購入時にそのまま加入できる保険は便利ですが、補償内容を比較しないまま契約しやすい点に注意が必要です。

自動車・火災保険で重複している場合がある

すでに自動車保険・火災保険・クレジットカード付帯保険に個人賠償責任特約が付いていることがあります。この場合、新しく自転車保険に加入すると補償が重複する可能性があります。

更新型は期限切れや条件変更に注意

更新型保険は便利ですが、更新忘れや自動更新の条件変更、保険料の上昇などに注意が必要です。

自分のケガは十分にカバーされないこともある

自転車保険は相手への賠償が中心で、自分のケガは限定的な場合があります。特に入院のみ補償や通院対象外には注意が必要です。

相手が無保険の場合は対応が長引くこともある

事故の相手が無保険・支払い能力がない場合、賠償請求がスムーズに進まないことがあります。

まずは比較してから選ぶのが安心

自転車保険は商品ごとの差が大きいため、1社だけで決めると損をする可能性があります。

まとめ

自転車保険は加入率が上がっているものの、中身を理解せず加入すると損をする可能性があります。

特に重要なのは

・既存保険との重複確認

・更新型の管理

・自分のケガの補償範囲

・店頭加入のそのまま決定を避けること

「入っているか」ではなく「どう備えているか」が重要です。

【免責事項】

本記事は一般的な情報提供を目的としています。

保険商品や補償内容は、契約内容や時期によって異なる場合があります。

最新の情報や詳細については、必ず各保険会社・公式サイトをご確認ください。

コメント